投資信託の特徴と仕組み

投資信託の特徴

- 特徴1

- 少額から購入可能

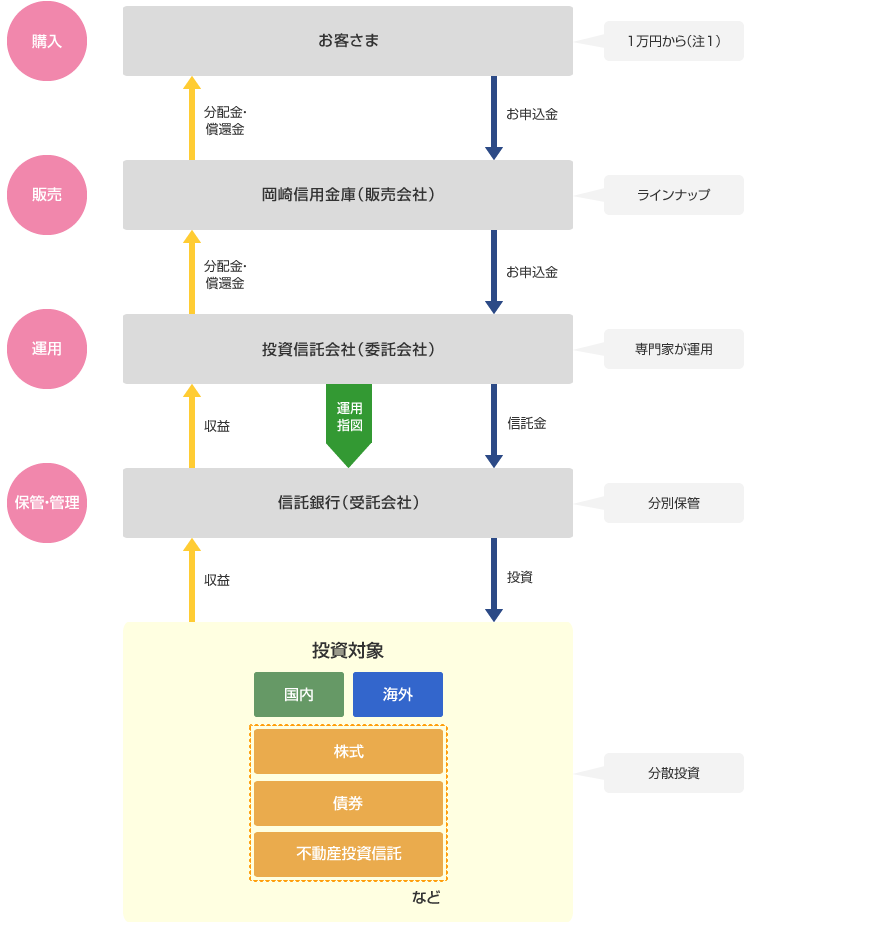

株式や債券を購入する場合、大きな資金が必要となりますが、投資信託はお客さまから集めた資金をまとめて運用するため、小口の資金(1万円 ※おかしん投信自動積立取引は1千円)から購入することができます。

- 特徴2

- 専門家が資産運用

高度な金融知識や技術により個人で実施するには難しい情報収集や市場分析を専門家が行い、株式や債券などの投資先の選択や入れ替えを行いながら専門的ノウハウを駆使して運用します。

- 特徴3

- 分散投資

投資信託は、複数の資産を組み合わせて投資を行っていることから単一銘柄への投資と比較して価格変動などのリスクを低く抑えることができます。例えば、組み入れている資産の1つが大きく値下がりしても、他の資産によってその分をカバーできる可能性があり、一般的にリスクを軽減する投資方法と言われています。

- 特徴4

- ラインナップ

株式や債券、REIT(不動産投資信託)、複合型など様々な種類の投資信託から、目的にあった商品を選ぶことができます。

- 特徴5

- 高い透明性

毎日時価評価され、運用状況も定期的に報告されます。その結果どのような運用を行っているのかを詳しく知ることができます。

投資信託の仕組み

※投資信託を購入されたお客さまの資金は信託銀行で銀行自身の財産とは別に管理しており、万一、販売・運用・管理を行うどの機関・会社が破綻しても安全です。

(注1):おかしん投信自動積立取引は1千円から

投資信託の主なリスク、預金との違い

投資信託の主なリスク

- 価格変動リスク

運用商品は、経済動向などで日々価格が変動(上昇または下落)するため、お受け取り金額が投資元本を下回ることがあります。

- 信用リスク

株式や債券を発行している発行体の信用力の変化によって、価格が変動し、株式価格や債券価格が下落し、お受け取り金額が投資元本を下回ることがあります。

- 為替変動リスク

外貨建て商品の場合、円とドルなどの為替相場の影響によって価格が変動するため、お受け取り金額が投資元本を下回ることがあります。

- 金利変動リスク

世界の金利は日々変動しています。金利が上昇(低下)すると、債券価格は低下(上昇)するため、お受け取り金額が投資元本を下回ることがあります。

- 流動性リスク

株式、債券および不動産などの売買する際に、流動性が少ないために不利益な条件で換金せざるを得ず、その結果、解約価額の下落要因となり、投資元本を下回ることがあります。

- カントリーリスク

投資対象国・地域における政治・経済情勢の変化により市場に混乱が生じた場合やお取引に対して新たな規制が設けられた場合は、基準価額が下落したり、方針に沿った運用が困難となることがあります。

- リートの価格変動リスク

価格は、不動産市況に対する見通しや市場における需給など、さまざまな要因で変動します。リートの価格や配当はリートの収益や財務内容の変動の影響を受けます。リートに関する法制度が変更となった場合、リートの価格や配当に影響を与えることが想定されます。

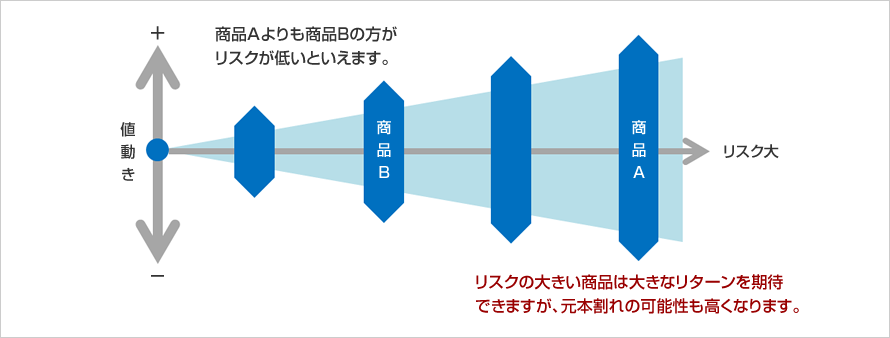

<リスク・リターンの関係>

一般的にリスクという言葉には、「危険」という意味でよく使われますが、投資の世界では、「損をすることもあるが、儲かることもある」という意味でとらえられます。

投資のリスクとは、「予想どおりにならない可能性」を指し、リスクの大きさとは、値動きの振れ幅をいいます。

預金との違い

| 投資信託 | 預金 | |

|---|---|---|

| 元本の保証 | 元本は保証されていません。 投資信託は株式や債券、REIT(不動産投資信託)などで運用されているため、運用状況次第では投資元本を下回る可能性があります。また、運用による損益は投資信託を購入されたお客さまに帰属します。 |

元本は保証されています。 |

| 預金保険制度の適用 | 当金庫で取扱う投資信託は預金保険制度の対象となりません。 | 対象となります。

|

| 収益分配金・利息 | 運用成果により受け取れる収益分配金が変わります。

|

あらかじめ決められた利率に基づく利息を受け取れます。 |

| 手数料 | 手数料がかかります。 投資信託によって異なりますので、詳しくは、それぞれの投資信託説明者(交付目論見書)および目論見書補完書面など、または、ファンド一覧(基準価額一覧)をご参照ください。 |

手数料はかかりません。 |

投資信託のご購入から換金まで

取引口座の開設

当金庫の本・支店にご連絡または直接お越しください。

ご購入のお申込み

ご購入の場合は、当金庫の本・支店にご連絡または直接お越しください。なお、締切時間がありますのでご注意ください。ご印鑑をご持参ください。

ご購入される投資信託をご選択ください。

投資信託説明書(交付目論見書)および目論見書補完書面などをお渡ししますので、内容を必ずご確認ください。

購入代金のお支払い

購入代金をお支払いください。

ご購入された投資信託は、当金庫にて口座管理いたします。

取引報告書

2~4日後に郵送いたします。ファンドごとに書類の名称が異なる場合があります。

取引残高報告書

残高と期間中の取引内容をご確認いただくために、定期的に「取引残高報告書(トータルリターンを含む)」をご送付いたします。

ファンドの決算日

年に1~2回「交付運用報告書」をご送付いたします。

収益分配金のお支払い

分配金再投資型で収益分配金がある場合は、決算後に再投資されます。

分配金受取型の場合は、指定預金口座にてお受け取りいただけます。

「再投資報告書(兼分配金報告書)」が送付されます。ただし、無分配期間中は送付されません。

換金のお申込み

換金の場合は、当金庫の本・支店にご連絡または直接お越しください。なお、締切時間がありますのでご注意ください。

ご印鑑をご持参ください。

ファンドの償還

償還日になりましたら、「償還のお知らせ」をご送付いたします。

換金の場合

換金申込日から原則として4~7営業日目に指定預金口座へご入金いたします。

なお、入金日はファンドにより異なりますので、投資信託説明書(交付目論見書)および目論見書補完書面などでご確認ください。

償還の場合

償還金は、償還日より原則として5営業日目に指定預金口座へご入金いたします。「償還報告書」をご送付いたします。

投資信託の税制と費用

「普通分配金」「譲渡益」には、それぞれ税金がかかります。

2013年1月から2037年12月までの間にお受け取りになる配当などには「復興特別所得税」が課税されますので、税率は20.315%(所得税15.315%、住民税5%)で、申告分離課税の対象になります。

<投資信託の税制の概要>

- ■個別元本や決算時の基準価額によって分配金の内訳が異なります。

- ■収益分配金のうち「普通分配金」は20.315%が源泉徴収されます。

- ■収益分配金のうち「元本払戻金(特別分配金)」は非課税となります。

- ■「元本払戻金(特別分配金)」が支払われた場合は、その金額だけ個別元本および取得価額が減額調整されます。

<投資信託の主な費用>

- 購入時

-

~申込手数料~

投資信託を購入する際に支払う手数料です。ファンドごとに手数料率は異なります。お支払いいただいた購入代金から募集・販売手数料とその消費税を差し引いた金額で購入可能な口数の投資信託を計算して買付けします。

また、手数料が不要なファンドもあります。

- 保有期間

-

~信託報酬(運用管理費)~

投資信託の運用・管理の対価として投資信託財産から支払われる費用のことです。販売会社・委託会社・受託会社それぞれに支払われます。純資産総額に信託報酬率(%)を乗じて計算します。なお、ファンドごとに料率は異なります。~その他費用~

監査費用、有価証券の売買および保管ならびに信託事務にかかる費用などについても信託財産から差し引かれます。

- 換金時

-

~信託財産留保額~

途中換金による有価証券売却などのコストを換金する投資家に負担してもらうものです。ファンドを解約する際、基準価額より信託財産留保額が差し引かれます。※信託財産留保額は、一定の料率(基準価額×●%)で計算されます。

ファンドによって、差し引かれるものと差し引かれないものがあります。

※税務に関する個別のお手続きに関しましては、税理士または所轄の税務署にご確認ください。

投資信託の収益分配金

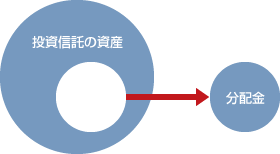

投資信託の収益分配金は、預金の利息と異なり、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。なお、分配金の有無や金額は確定したものではありません。

また、分配金は、計算期間中に発生した収益(経費控除後の配当など収益および評価益を含む売買益)を超えて支払われる場合があります。したがって、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

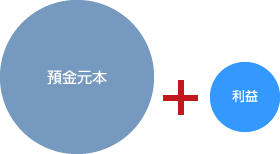

預貯金に金利が付くイメージ

投資信託で分配金が支払われるイメージ

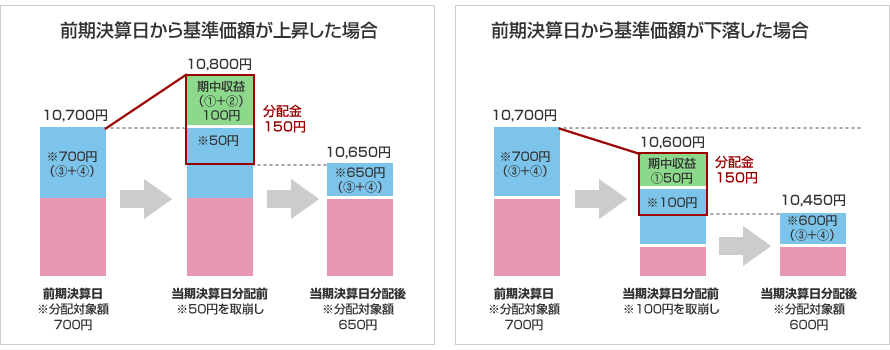

<分配金と基準価額の関係イメージ>

分配金は、方針に基づき、分配対象額から支払われます。分配対象額は、①経費控除後の配当など収益、②経費控除後の評価益を含む売買益、③分配準備積立金、④収益調整金です。

■計算期間中に発生した収益を超えて支払われる場合

※上記はイメージであり、実際の分配金や基準価額を示唆するものではありませんので、ご留意ください。

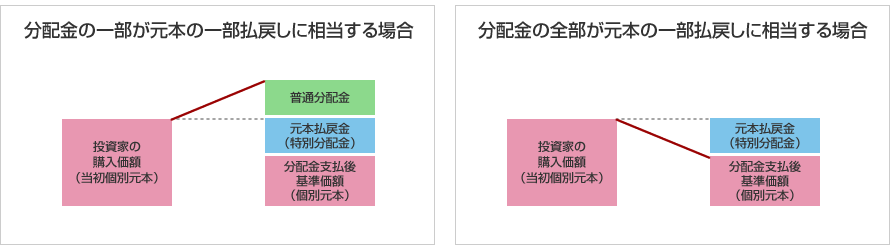

■普通分配金と元本払戻金(特別分配金)

受益者のファンドの購入価額によっては、分配金の一部またはすべてが、実質的には元本の一部払戻しに相当する場合があります。

元本払戻金(特別分配金)は実質的に元本の一部払戻しとみなされ、その金額だけ個別元本が減少します。

また、元本払戻金(特別分配金)部分は非課税扱いとなります。

■普通分配金

個別元本(投資者のファンドの購入価額)を上回る部分からの分配金です。

■元本払戻金(特別分配金)

個別元本を下回る部分からの分配金です。

分配後の投資者の個別元本は、元本払戻金(特別分配金)の額だけ減少します。

- 投資信託についての留意事項

-

- 投資信託は、預金、保険契約ではありません。

- 投資信託は、預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取扱う投資信託は、投資者保護基金の対象ではありません。

- 投資信託の設定・運用は委託会社が行います。

- 投資信託は、元本および利回り・分配金の保証はありません。

- 投資信託は、組入有価証券などの価格下落や組入有価証券などの発行者の信用状況の悪化などの影響により、基準価額が下落して元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動などの影響により、基準価額が下落して元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客さまに帰属します。

- 投資信託のご購入時には、買付時の1口あたりの基準価額(買付価額)に最大3.30%(税込)を乗じて得た額をご負担いただきます。換金時には、換金時の基準価額に最大0.5%の信託財産留保額が必要となります。また、これらの手数料とは別に投資信託の純資産総額の最大年2.0505%(税込)を信託報酬として、信託財産を通じてご負担いただきます。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)および目論見書補完書面などを必ずお読みいただき、内容を確認・理解された上で、ご自身でご判断ください。インターネット専用ファンドを除き、投資信託説明書(交付目論見書)および目論見書補完書面などは当金庫本支店にご用意いたしております。

- 当資料は、投資判断の参考として岡崎信用金庫が作成したものであり、投資勧誘を目的としたものではありません。また、金融商品取引法に基づく開示書類ではありません。

市場事務部 窓販業務課

受付時間:月曜日~金曜日 9:00~17:00 ※信用金庫休業日を除きます。