子育てをするなかで、避けては通れないのがお金の問題。

特に教育費にはお金がかかります。

その準備をするうえで、上手に活用すれば強い味方になってくれるのが、

教育ローンと教育カードローンです。

子どもの教育費には、大学卒業までにひとり当たり約1,000万円かかると言われています。

2人なら2,000万円、3人なら3,000万円と、かなり大きな額になっていきます。

ですがその金額にはかなりのばらつきがあります。

幼稚園から高校まで私立で、大学は医学部に進学させる場合と、すべて公立に通わせ、高卒で就職させる場合とでは大きく変わってきます。

とはいえ、だいたいの目安を知っておき、何年後にこれくらいのお金が必要で、それをどうやって準備するのか、シミュレーションをしておくことは必要です。

幼稚園から大学までの

教育費の目安はこちら

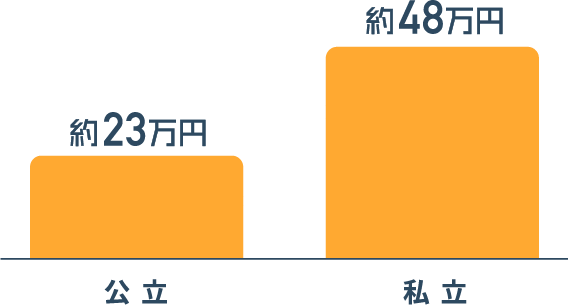

幼稚園・保育園の教育費

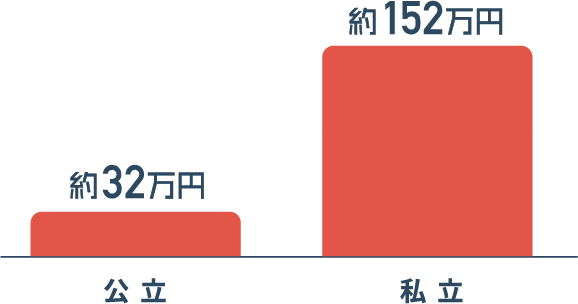

幼稚園の教育費(1年間の費用)

| 公立 | 私立 | |

|---|---|---|

| 学習費総額 ()内は学校外活動費を 除いた金額 |

233,947円 (140,964円) |

482,392円 (348,687円) |

| うち学校教育費 | 120,546円 | 318,763円 |

| うち学校給食費 | 20,418円 | 29,924円 |

| うち学校外活動費 | 92,983円 | 133,705円 |

●私立幼稚園は学校教育費・認可外保育園は保育料の負担が大きい

公立と私立で2倍以上もの開きがありますね。

表に記載されているのは1年間の金額なので、3年間通わせた場合、公立なら約70万円、私立なら約145万円となります。

学校外活動費とは、習い事や塾などにかかるお金です。

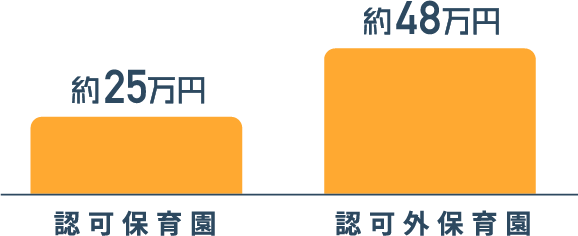

保育園の教育費(1年間の費用)

| 認可保育園 | 認可外保育園 | |

|---|---|---|

| 保育料(1年間) | 253,656円 | 479,995円 |

参考:厚生労働省「地域児童福祉事業等調査結果の概況 平成27年」より

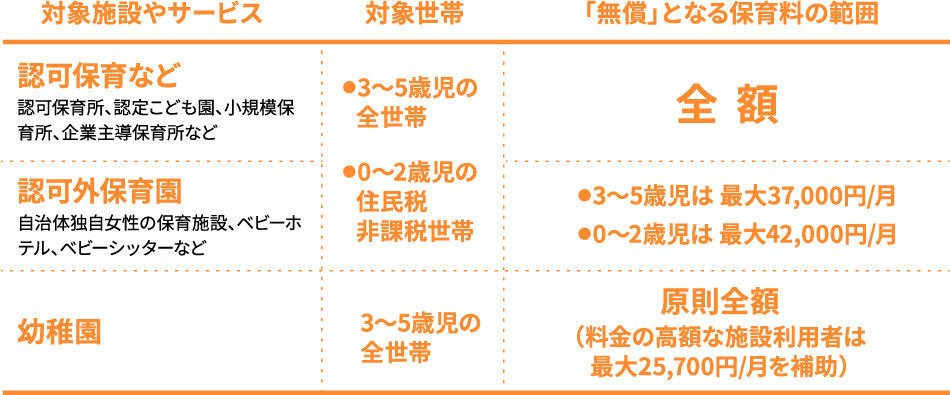

3年間通わせると、認可保育園では約76万円、認可外保育園では約144万円となり、幼稚園とあまり変わりません。ただし、2019年10月から「幼児教育無償化」が実施されています。対象となる幼稚園、保育園、こども園等を利用する3歳児から5歳児までは、利用料がかからなくなりました。

認可外保育園を利用する子どもは、保育の必要性があると認められた場合、月額3万7,000円(年額44万4,000円)まで無料となります。

※認可外保育利用者は、市区町村が保育の必要性を認めた場合

小学校の教育費(1年間の費用)

| 公立 | 私立 | |

|---|---|---|

| 学習費総額 ()内は学校外活動費を 除いた金額 |

322,310円 (104,484円) |

1,528,237円 (915,215円) |

| うち学校教育費 | 60,043円 | 870,408円 |

| うち学校給食費 | 44,441円 | 44,807円 |

| うち学校外活動費 | 217,826円 | 613,022円 |

●学校教育費に加え学校外活動費が掛かり始める

公立と私立でかなりの開きがでてきます。公立の場合、1年間で約32万円なので、6年通えば約193万円。私立なら6年間で約917万円です。

文部科学省「子供の学習費調査 平成28年度」によると、99%が公立小学校へ通っているとのことですが、私立に通わせる場合には4倍以上のお金がかかることに。

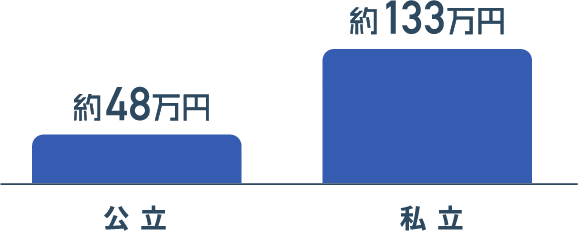

中学校の教育費(1年間の費用)

| 公立 | 私立 | |

|---|---|---|

| 学習費総額 ()内は学校外活動費を 除いた金額 |

478,554円 (177,370円) |

1,326,933円 (1,006,001円) |

| うち学校教育費 | 133,640円 | 997,435円 |

| うち学校給食費 | 43,730円 | 8,566円 |

| うち学校外活動費 | 301,184円 | 320,932円 |

●私立では学校教育費にお金がかかる

公立の場合、1年間で約48万円なので、3年間で約144万円になります。私立だと1年間で約133万円なので、3年間で約398万円に。

文部科学省「子供の学習費調査 平成28年度」によると、93%が公立中学校へ通っているとのことですが、私立に通わせる場合にはその分のお金を準備しておく必要があります。

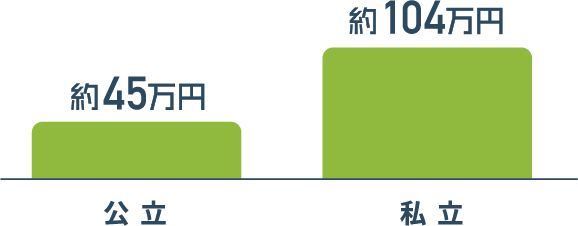

高校(全日制)の教育費(1年間の費用)

| 公立 | 私立 | |

|---|---|---|

| 学習費総額 ()内は学校外活動費を 除いた金額 |

450,862円 (275,991円) |

1,040,168円 (755,101円) |

| うち学校教育費 | 275,991円 | 755,101円 |

| うち学校外活動費 | 174,871円 | 285,067円 |

●高校から支援金制度を活用できる

公立の場合、1年間で約45万円なので、3年間で約135万円になります。私立だと1年間で約104万円なので、3年間で約312万円に。

文部科学省「子供の学習費調査 平成28年度」を見ると、約68%の生徒が公立高校へ通っているとのこと。

ただし高校の場合には、「高等学校等就学支援金制度」があります。

この制度を利用すれば、年収910万円未満の世帯では、公立高校の授業料(年額118,800円)が実質無料になり、私立高校の場合にも、公立高校と同額を基準にした加算支給が得られます。

厚生労働省「高等学校等就学支援金リーフレット」によると、全国の生徒のうちおよそ8割がこの制度の対象となっています。

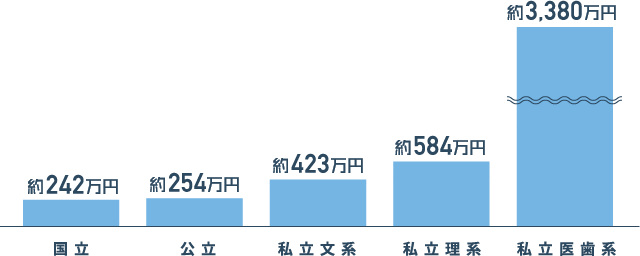

大学の教育費(在学期間合計)

| 国立 | 公立 | |

|---|---|---|

| 入学料 | 282,000円 | 393,618円 |

| 授業料 | 2,143,200円 | 2,154,532円 |

| 合計 | 2,425,200円 | 2,548,150円 |

| 私立文系 | 私立理系 | 私立医歯系 | |

|---|---|---|---|

| 入学料 | 234,763円 | 256,208円 | 1,013,054円 |

| 授業料 | 3,035,416円 | 4,286,240円 | 17,381,088円 |

| 施設設備費 | 628,984円 | 762,260円 | 5,298,156円 |

| 実験実習費 | 38,960円 | 248,912円 | 1,196,586円 |

| その他 | 299,732円 | 290,780円 | 8,930,262円 |

| 合計 | 4,237,855円 | 5,844,400円 | 33,819,146円 |

出典:文部科学省「国立大学等の授業料その他の費用に関する省令」「学生納付金調査結果 平成30年度」「私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)平成28年度」

●進路によって教育費、教育外費に大きな開きが

文部科学省「平成28年度学校基本調査」によると、73.5%の学生が私立大学に通っているので、そのつもりで目算を立てておくほうがいいでしょう。

高校までに比べて教育費の額が大きく増えるのがこの時期。

特に初年度は入学料の支払いがあるので膨らみます。また、自宅外から通学する場合には引っ越し代や仕送りなどの費用も別途かかることに。

教育費は総額いくらかかる?

●進路によってさまざま。

お子様の選択肢を増やすためには2,000万円以上の場合も

ここまで見てきた教育費をざっと合わせると、幼稚園・保育園から大学まで、すべて公立(大学は国立)の場合は約780万円、すべて私立(大学は私立文系)の場合は約2,200万円になります。

進路によってかなりのばらつきがあることがわかりますね。

もちろん本人の意思や学力等にもよるので、進路を前もって予測することは難しいですが、親としては子どもの選択肢はできるだけたくさん用意してあげたいところです。

●いざ!という時の強い味方、教育ローン・教育カードローン!

子どもの教育費の目安をお伝えしましたが、これらはもちろん一度に必要となるわけではありません。

たとえば高校までの教育費は生活費のなかからやりくりしていくことも可能でしょう。

ですが、大学に進学するとなると、初年度には300万円ほど用意しておきたいところです。

そのために、できるだけ早い段階で貯金をしたり、学資保険に加入したりすることをおすすめします。

それに加えて、いざというときには奨学金や教育ローン・教育カードローンも活用しましょう。

というのも、実際には上記の目安を遥かに超える教育費が必要となることもあるからです。

たとえば子どもがお金のかかる習い事やスポーツを始めることになったり、浪人して予備校に通うことになったり、

塾と家庭教師をかけもちすることになったり、ひとり暮らしを始めたり、海外に留学することになったり…。

突発的にまとまったお金が必要になったとき、貯金や学資保険ではまかなえないかもしれません。

だからといって、お金がないから、と子どものやりたいことを我慢させたくはないですよね。

そんなときに強い味方になってくれるのが、教育ローン・教育カードローンなのです。

奨学金と教育ローン・教育カードローンの違い

●借りる場合は違いを知って、賢く便利に使い分け!

| 奨学金 | 教育ローン・ 教育カードローン |

|

|---|---|---|

| 利用率 | 約27% 4人に1人が利用しています | |

| 返済者 | 学生本人 | 親 |

| 利用開始 | 入学後から | 入学前から |

| 返済期間 | 卒業後から | 借入の翌月から |

日本政策金融公庫の調査によると、約27%、つまり4人にひとりが教育ローンや奨学金を利用しています。

奨学金と教育ローン・教育カードローンとの違いは、まず返済者が違うということ。

奨学金は学生本人が返済するのに対して、教育ローン・教育カードローンは親が返済します。

教育費はすべて親が支払いたい場合には教育ローン・教育カードローンをおすすめします。

さらに、奨学金に比べると、教育ローン・教育カードローンのほうが用途が広い、ということも挙げられます。

というのも、奨学金を受け取れるのは大学入学後。

つまり、受験料や入学金といった初年度にかかる費用には使えないのです。

しかも教育ローン・教育カードローンは、授業料だけでなく、下宿代・仕送り代・通学交通費など、

教育にかかわるさまざまな用途に使えるのです。

最後に返済期間ですが、奨学金は卒業後から返済が始まるのに対して、教育ローン・教育カードローンは借りた翌月から返済可能になります。

必要な分だけまとめて借りて短期間で返済すれば、金利がお得になりますし、子育てが終わった後の貯蓄の計画も立てやすくなりますね。

教育ローンと教育カードローンの違い

●借りる場合は違いを知って、賢く便利に使い分け!

あらかじめ必要な額が決まっている場合には教育ローンを、必要な額が流動的な場合には教育カードローンを、というふうに使い分けることをおすすめします。

たとえば大学の初年度のお金は教育ローンでまかない、子どもがお金のかかる習い事を始めたり、予備校に通うことになった場合には教育カードローンを利用するなど、シーンに合わせて使い分けるといいですね。

教育資金を準備するうえで、教育ローン・教育カードローンはうまく活用すればとても便利なものだということをおわかりいただけたでしょうか。

とはいえ、教育ローン・教育カードローンだけに頼って貯金をおろそかにしてしまっては本末転倒です。

貯金や学資保険でしっかりと資金を準備しつつ、それでも足りないときは教育ローン・教育カードローンを活用する、というスタンスを守りましょう。

教育資金は借りながら、貯めながら賢く準備することをおすすめします。

子どもの教育費の目安と、それを準備するうえで教育ローン・教育カードローンを活用するメリットをお伝えしてきました。

イメージは掴んでいただけたでしょうか?

教育費にいくらかかるのかは予測しづらい部分もありますが、できるかぎり計画的に備えておきたいですね。