1

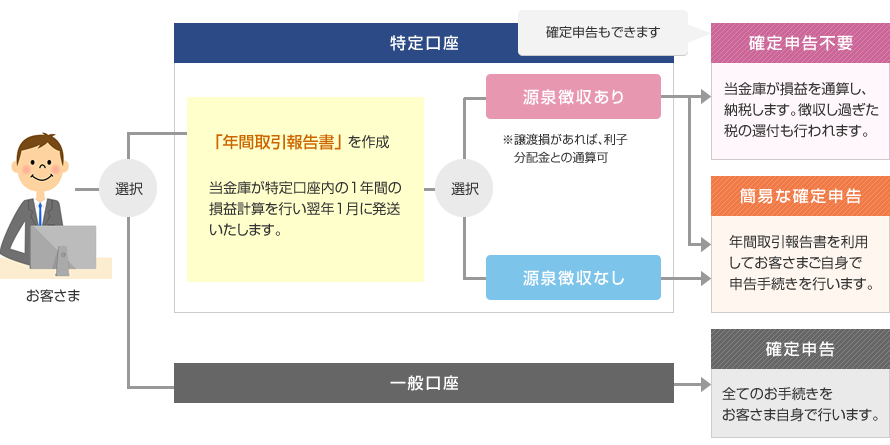

特定口座とは?

投資信託などについて、当金庫がお客さまに代わって、その譲渡損益や利子・分配金を計算し、確定申告の煩雑なお手続きや負担を軽減するための仕組みです。

2

「特定口座」と「一般口座」の違い

3

特定口座の種類

特定口座では「源泉徴収選択口座」(源泉徴収あり口座)と「簡易申告口座」(源泉徴収なし口座)のいずれかを選択いただけます。

源泉徴収選択口座(源泉徴収あり口座)

当金庫が特定口座内の譲渡益に対して源泉徴収を行い、お客さまに代わって納税する口座で、この口座を利用することにより、確定申告を不要とすることができます。また、譲渡損や配当などとの損益通算も行いますので、損失が発生した場合には、当金庫からお客さまに対し、徴収した税額の還付を行います。

簡易申告口座(源泉徴収なし口座)

お客さまご自身による確定申告が必要となりますが、1年間の取引を当金庫が計算し、「年間取引報告書」としてお送りします。それを活用して煩雑な確定申告の手続きを軽減し、簡易なお手続きで確定申告できます。

4

特定口座のメリット

- メリット1

- お客さまに代わって当金庫が特定口座内の取引について、譲渡損益の計算を行います。

- メリット2

- 損益通算は、特定口座でお預りする株式投資信託などの譲渡損益、利子・分配金との間でも行われます。

- メリット3

- 「源泉徴収選択口座」では、譲渡損益のほか、公共債の利子なども特定口座に受け入れ、お客さまに代わって当金庫が年初からの損益を通算して納税しますので、お客さまは確定申告を不要とすることができます。

- メリット4

- 「源泉徴収選択口座」では、損益通算の結果、損失となった場合も確定申告を要せず、すでに徴収した税額から自動的に還付が行われ、お客さまの指定預金口座に振込まれます。

5

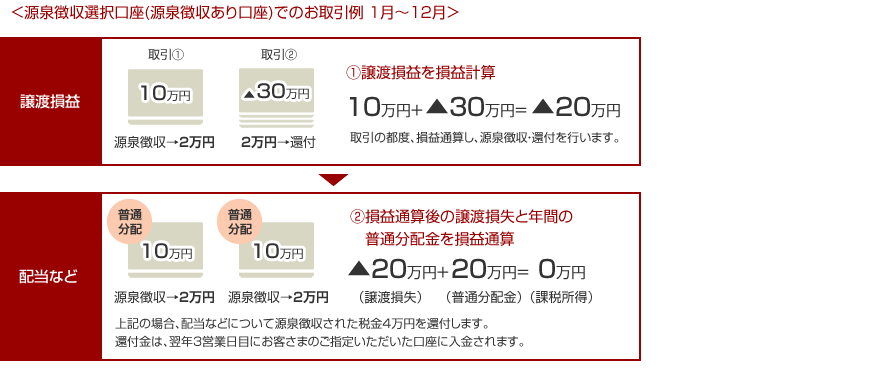

損益通算

国内公募株式投資信託や上場株式、債券などの譲渡損益、上場株式などの配当や株式投資信託の普通分配金、債券の利金間での通算が可能となります。

6

繰越控除

損益通算後の譲渡損失は、確定申告を行うことで、翌年以後3年間の繰越控除が可能です。ただし、毎年損失を繰り越すための確定申告が必要です。

※配偶者控除や扶養控除などの適用有無の判定の基礎となる「合計所得金額」は繰越控除適用前の金額で計算します。

※譲渡所得、配当所得がなかった年にも欠かさずに確定申告書を提出する必要があります。

場合によっては配偶者控除・扶養控除などの適用要件や国民健康保険料などの金額に影響がおよぶ点に注意が必要です。

- 特定口座についての留意事項

-

- 特定口座の開設は、1金融機関に1口座のみとなります。当金庫で既に特定口座をご開設済の場合はお申込みになれませんので、ご注意ください。

- 特定口座の開設は、個人のお客さまでかつ国内に居住されている方のみとなります。

- 特定口座の開設は、投資信託取引口座を開設されているお取引店のみでの受付となります。なお、債券取引のみのお客さまは債券取引口座を開設されているお取引店のみでの受付となります。

- 特定口座での所得金額の計算の基準日は受渡日となります。(お申込み日ではありません)したがって、特定口座の損益計算の対象となるお取引は、年初第1営業日から年末の最終営業日が受渡日となるお取引までとなります。

- 特定口座を開設いただく前に行われた分配金や利子の支払い、または換金取引につきましては、特定口座内での所得金額の計算の対象とすることはできません。

- 特定口座開設後の国内公募株式投資信託、特定公社債などのご購入は、原則として特定口座を通じて行います。

- 特定口座に預け入れできるのは、国内公募株式投資信託、特定公社債などです。(当金庫では上場株式などは取扱いしておりません)

- 特定口座では、解約・償還損益および買取請求による譲渡損益が計算されます。また、「源泉徴収あり」の特定口座では分配金(普通分配金)、特定公社債などの利子などの所得金額も計算されます。

- 源泉徴収ありの口座でも、他の口座の上場株式などの譲渡損益の金額や配当などの金額と損益の通算をする場合や、譲渡損失の繰越控除の適用を受ける場合には、確定申告が必要です。

- 確定申告された場合は、配偶者控除、扶養控除などの適用に影響を与える場合があります。

- 国民健康保険の保険料は自治体によって計算方法が異なるため、確定申告することで保険料が変わる場合があります。詳しくはお住まいの市区町村までお問い合わせください。

- 投資信託についての留意事項

-

- 投資信託は、預金、保険契約ではありません。

- 投資信託は、預金保険機構、保険契約者保護機構の保護の対象ではありません。

- 当金庫が取扱う投資信託は、投資者保護基金の対象ではありません。

- 投資信託の設定・運用は委託会社が行います。

- 投資信託は、元本および利回り・分配金の保証はありません。

- 投資信託は、組入有価証券などの価格下落や組入有価証券などの発行者の信用状況の悪化などの影響により、基準価額が下落して元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動などの影響により、基準価額が下落して元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客さまに帰属します。

- 投資信託のご購入時には、買付時の1口あたりの基準価額(買付価額)に最大3.30%(税込)を乗じて得た額をご負担いただきます。換金時には、換金時の基準価額に最大0.5%の信託財産留保額が必要となります。また、これらの手数料とは別に投資信託の純資産総額の最大年2.0505%(税込)を信託報酬として、信託財産を通じてご負担いただきます。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託の取得のお申込みに関しては、クーリングオフ(書面による解除)の適用はありません。

- 投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)および目論見書補完書面などを必ずお読みいただき、内容を確認・理解された上で、ご自身でご判断ください。インターネット専用ファンドを除き、投資信託説明書(交付目論見書)および目論見書補完書面などは当金庫本支店にご用意いたしております。

- 当資料は、投資判断の参考として岡崎信用金庫が作成したものであり、投資勧誘を目的としたものではありません。また、金融商品取引法に基づく開示書類ではありません。

市場事務部 窓販業務課

受付時間:月曜日~金曜日 9:00~17:00 ※信用金庫休業日を除きます。